Betriebliche CO2-Bilanz – Scopes leicht erklärt

Wenn man sich mit der Klimafreundlichkeit des eigenen Unternehmens beschäftigt, stößt man schnell auf die Erstellung einer CO2-Bilanz oder auch korrekter: Der Treibhausgasbilanz (THG-Bilanz). Schnell wird man mit den Begriffen „Scopes“ konfrontiert. Dieser Artikel hilft Ihnen, den scheinbar undurchdringlichen Scope-Dschungel, zu durchforsten.

Um ein Unternehmen klimafreundlicher werden zu lassen, ist es zunächst wichtig, zu ermitteln wie klimaschädlich es derzeit wirtschaftet und die klimaschädlichsten Stellen zu identifizieren. Dies hilft, um im Nachgang mit gezielten Klimaschutzmaßnahmen anzusetzen und die gewünschten Emissionsreduktionen herbeizuführen und somit die mittel- und langfristigen Klimaziele zu erreichen.

Das Greenhouse Gas Protocol, als Leitfaden für Unternehmen, bietet klare Scopes, um den Umfang der Emissionen zu verstehen. Es handelt sich hierbei um einen international anerkannten Standard, der Unternehmen dabei unterstützt, ihre Treibhausgasemissionen zu quantifizieren und zu managen. Ursprünglich im Jahr 1998 entwickelt, dient es als Leitfaden für eine einheitliche Erfassung und Berichterstattung von Treibhausgasen.

Unternehmen nutzen das GHG Protocol, um ihre Umweltauswirkungen besser zu verstehen, Emissionsquellen zu identifizieren und gezielte Maßnahmen zur Reduzierung ihrer THG-Emissionen zu ergreifen. Doch viele merken schnell, dass es bei der Erstellung der THG-Bilanz schnell komplex werden kann. Es scheint, als müsste man erst ein Profi sein, um das Thema zu verstehen.

Ein Begriff mit dem man bei der Erstellung der CO₂-Bilanz konfrontiert wird ist der Begriff Scopes. Die Scopes dienen der geordneten Aufteilung der Emissionskategorien und sollen helfen, zwischen direkten und indirekten Emissionen zu unterscheiden. Wir helfen Ihnen in diesem Artikel die Scopes zu verstehen.

Den Scope-Dschungel lichten

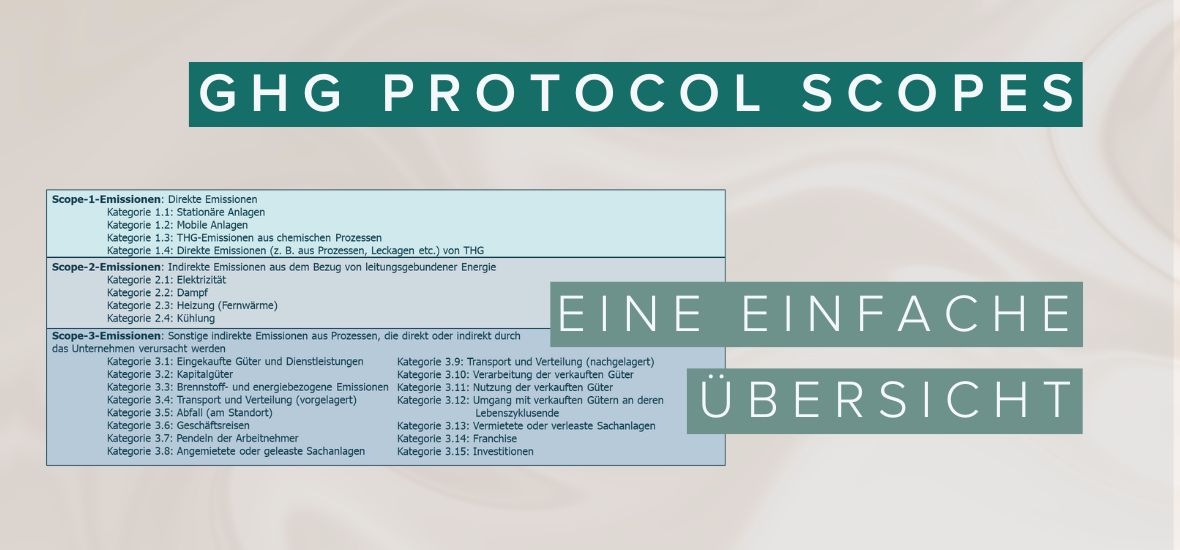

Im Greenhouse Gas Protocol werden die Emissionen von Treibhausgasen in drei verschiedene Kategorien unterteilt, die als sogenannte Scopes bezeichnet werden:

Hierbei handelt es sich um direkte Emissionen, die aus Quellen stammen, die sich direkt im Besitz oder unter der Kontrolle eines Unternehmens befinden. Beispiele hierfür sind die Verbrennung fossiler Brennstoffe und Prozessemissionen.

Diese Emissionen entstehen durch die Erzeugung von eingekauftem Strom, Dampf, Wärme oder Kälte. Unternehmen berücksichtigen hier die Auswirkungen ihrer Energieversorgung auf die Umwelt.

Dieser Scope umfasst alle anderen indirekten Emissionen, die in der Wertschöpfungskette eines Unternehmens entstehen, wie beispielsweise Lieferanten, Kunden und Transport.

Die Einteilung in Scopes ermöglicht es Unternehmen, ihre Gesamtemissionen systematisch zu analysieren und gezielte Strategien zur Reduzierung zu entwickeln, sowohl innerhalb ihres direkten Einflussbereichs als auch entlang der gesamten Wertschöpfungskette. Schauen wir uns die Scopes genauer an:

Scope 1

Scope 1.1: Stationäre Anlagen

Hierbei handelt es sich um direkte Emissionen Verbrennungsprozessen stationärer Anlagen.

Beispiele:

-

- Einsatz von Heizöl in Heizanlagen

- Erdgas für Kraft-Wärme-Kopplung (KWK)-Anlagen

Scope 1.2: Mobile Anlagen

Hierbei handelt es sich um direkte Emissionen aus Verbrennungsprozessen mobiler Anlagen. Relevante Daten hierfür sind die Menge an Kraftstoffen oder gefahrene Strecken, Lieferungsbelege, Tankquittungen oder Tankkarten.

Beispiele:

-

- Dieselverbrauch von LKWs

- Flüssiggasverbrauch von Staplern

- Benzinverbrauch der Geschäfts-PKWs

Scope 1.3: THG-Emissionen aus chemischen Prozessen

Direkte Emissionen aus Prozessen.

Beispiele:

-

- Stahlherstellung

- Chemie- und Baustoffindustrie

Scope 1.4: Direkte Emissionen (z. B. aus Leckagen, etc.) von THG

Direkte Emissionen flüchtiger Gase. Viele dieser Gase sind Fluor-Chlor-Kohlenwasserstoffe, die bereits durch das Montreal Protocol verboten wurden, doch einige andere flüchtige Treibhausgase fallen in bestimmten Prozessen, wie Klimaanlagen, noch an. Daten zu Leckagen lassen sich anhand von Rechnungen mit Angabe der Nachfüllmenge von Kühlmitteln erheben.

Beispiele:

-

- Undichte Leitungen

- Leckagen an Klimaanlagen

- Leckagen von Erdgasleitungen

Scope 2

Scope 2.1: Elektrizität

Indirekte Emissionen aus gekauftem Strom. Emissionen, die bei der vom Unternehmen eingekauften Strommenge während der Erzeugung beim Anbieter anfallen. Die Emissionen für die Exploration und Transport von Primärenergie fällt nicht in diese Kategorie (beispielsweise Gewinnung und Transport von Steinkohle).

Beispiele:

-

- Stromverbrauch im Büro

- Stromverbrauch in der Produktion

Scope 2.2: Dampf

Hierbei handelt es sich um indirekte Emissionen aus gekauftem Dampf, also um die Emissionen die bei der Erzeugung des Dampfs beim Anbieter anfallen.

Scope 2.3: Heizung

Hierbei handelt es sich um indirekte Emissionen durch den Einkauf von Nah- oder Fernwärme. Durch den Einkauf der Wärme und deren Transport über Leitungen fallen die Emissionen nicht am Unternehmensstandort an und unterscheiden sich daher von den Verbrennungsemissionen in stationären Anlagen (1.1).

Scope 2.4: Kühlung

Wie bei den anderen Scope 2 Kategorien handelt es sich hier um die Emissionen von eingekauften Energiemengen, nämlich von Kälte.

Scope 3

Scope 3.1: Eingekaufte Güter und Dienstleistungen

Diese indirekten Emissionen fallen in Ihrer vorgelagerten Wertschöpfungskette bei Ihren Zulieferern an. Diese Kategorie beinhaltet alle Emissionen die aus der Herstellung von Gütern entsteht, die Sie im Berichtsjahr eingekauft haben. Dies beinhaltet sowohl Güter als auch Dienstleistungen. Achten Sie in dieser Kategorie darauf, dass Emissionen nicht schon in anderen Kategorien der vorgelagerten Scope-3-Emissionen (3.2 – 3.8) enthalten sind. Bestimmte Kategorien von vorgelagerten Emissionen werden werden in den Kategorien 2 bis 8 separat ausgewiesen, um die Transparenz und Konsistenz der Scope-3-Berichte zu verbessern.

Beispiele:

-

- produktionsbezogene Produkte, z. B. Materialien, Komponenten, Teile)

- nicht produktionsbezogene Produkte, z. B. Büromöbel, Bürobedarf und IT-Support

Scope 3.2: Kapitalgüter

In diese Kategorie gehören alle vorgelagerten Emissionen, die durch die Produktion von Kapitalgütern entstanden, die im Berichtsjahr durch Ihr Unternehmen beschafft wurden. Beachten Sie, dass es bei dieser Kategorie nicht um die Emissionen, die durch die Benutzung der Kapitalgüter anfallen, geht, sondern lediglich um deren Produktion.

Beispiele:

-

- Maschinen oder Equipment

- Gebäude oder Einrichtungsgegenstände

- Fahrzeuge

Scope 3.3: Brennstoff- und energiebezogene Emissionen

In diese Kategorie fallen Emissionen, die durch die Produktion von Brennstoff und Energie anfallen, die nicht bereits in Scope 1 und 2 beinhaltet sind. Diese lassen sich auf vier Unterkategorien aufteilen:

-

- vorgelagerte Emissionen von eingekauftem Brennstoff

- vorgelagerte Emissionen von eingekauftem Strom

- Verluste bei Transport und Verteilung von Energie

- Produktion von eingekauftem Strom der an Kunden weiterverkauft wird (dies betrifft nur Energieversorger)

Scope 3.4: Transport und Verteilung (vorgelagert)

Diese Kategorie beinhaltet zum einen Emissionen, die aus dem Transport und der Verteilung von im Berichtsjahr eingekauften Gütern entstehen, und zum anderen Emissionen die in der Logistik durch Drittanbieter sowohl vor- als auch nachgelagert anfallen.

Beispiele:

-

- Transport und Logistik eingekaufter Materialien, einschließlich multimodaler Transporte

- Transport- und Vertriebsdienstleistungen von Dritten, die das berichtende Unternehmen im Berichtsjahr erworben hat

- Transport durch Dritte zwischen den eigenen Standorten des Unternehmens

Scope 3.5: Abfall (am Standort)

Hierbei handelt es sich um Emissionen die bei der Entsorgung und Behandlung von Abfall, der am Unternehmen anfällt, entstehen. Dies beinhaltet die Emissionen die bei Entsorgungsunternehmen anfallen, sowohl durch Abfall als auch Abwasser. Diese Kategorie gilt als vorgelagert, da Abfallmanagement durch das Unternehmen eingekauft wird.

Beispiele:

-

- Beseitigung auf einer Deponie

- Verwertung zum Recycling

- Verbrennung

- Kompostierung

- Abwasseraufbereitung

Scope 3.6: Geschäftsreisen

In diese Kategorie fallen Emissionen, die durch den Transport von Mitarbeitenden des Unternehmens im Rahmen von Geschäftsreisen entstehen. Hierbei ist zu beachten, dass es sich um Transportmittel, die nicht im Besitz des Unternehmens sind, handelt, wie zum

Beispiele:

-

- Züge, Flugzeuge, Buse, Mietwagen oder Privatfahrzeuge der Mitarbeitenden

- Optional könnten in diese Kategorie auch Emissionen durch Hotelbesuche einbezogen werden

Scope 3.7: Pendeln der Arbeitnehmenden

Diese Kategorie beinhaltet Emissionen die durch das Pendeln der Arbeitnehmenden entstehen. Diese können durch alle möglichen Transportmittel wie zum Beispiel PKW, Bus, Zug oder andere ÖPNV Verkehrsmittel anfallen.

Scope 3.8: Angemietete oder geleaste Sachanlagen

Hierbei handelt es sich um Emissionen, die durch die Nutzung von angemieteten oder geleasten Sachanlagen entstehen, die aber noch nicht in Scope 1 oder Scope 2 angerechnet sind.

Beispiele:

-

- Gemietete Bürogebäude, Lagerhallen, Produktionshallen

- Geleaste Fahrzeuge, die nicht bereits in Scope-1-Emissionen enthalten sind

Scope 3.9: Transport und Verteilung (nachgelagert)

Hierbei handelt es sich um Emissionen die aus Transporten von durch das berichtende Unternehmen verkauften Produkten entstehen. Externe Logistikunternehmen führen die Transporte durch und das berichtete Unternehmen bezahlen nicht extra dafür. Dies beinhaltet auch den Handel und das Lagern der Produkte in Gebäuden, die nicht dem berichtenden Unternehmen gehören.

Beispiele:

-

- Verkauf von Produkten des berichtenden Unternehmens in Geschäften oder Kaufhäusern

- Versandt der verkauften Produkte durch Logistikunternehmen beauftragt durch die externen Vertriebler

Scope 3.10: Verarbeitung der verkauften Güter

Emissionen, die durch die Weiterverarbeitung der vom berichtenden Unternehmen verkauften Zwischenprodukte entstehen, fallen in diese Kategorie.

Beispiel:

-

- Sie verkaufen Rohmaterialien an ein produzierendes Unternehmen. Diese werden dann durch das Unternehmen weiterverarbeitet und an Endkunden verkauft.

Scope 3.11: Nutzung der verkauften Güter

In diese Kategorie fallen Emissionen, die beim Endkunden während der Nutzungsphase der verkauften Güter entstehen.

Beispiele:

-

- Energieverbrauch, beispielsweise von verkauften Elektrogeräten

- Emissionen bei dem Betrieb von verkauften Fahrzeugen

Scope 3.12: Umgang mit verkauften Gütern an deren Lebenszyklusende

Emissionen, die bei der Entsorgung von verkauften Produkten durch den Endkunden entstehen. Hier sollten Annahmen über das Entsorgungsverhalten der Endverkäufer angestellt werden.

Scope 3.13: Vermietete oder verleaste Sachanlagen

Emissionen, die durch Gegenstände entstehen, die dem berichtenden Unternehmen gehören, aber von anderen Unternehmen geleast werden. Achtung: Die hier aufgeführten Emissionen sollten nicht bereits in Scope 1 oder 2 enthalten sein.

Beispiele:

-

- Emissionen die durch Leasingfahrzeuge entstehen

- An andere Unternehmen geleaste Gebäude oder Anlagen

Scope 3.14: Franchise-Betriebe

Hierbei handelt es sich um Emissionen, die durch den Betrieb von Franchise-Geschäftstätigkeiten entstehen, bei denen das berichtende Unternehmen als Franchisegeber agiert.

Scope 3.15: Investitionen

Emissionen, die aus Geschäftstätigkeiten von Investitionen entstehen. Dies beinhaltet auch Emissionen aus Energieverbräuchen von Investitionen

Beispiele:

-

- Beteiligungen an anderen Firmen

- Vom berichtenden Unternehmen vergebene Unternehmenskredite

- Emissionen aus Projektfinanzierungen

Und nun sind Sie dran!

Beginnen Sie mit Ihrer CO2-Bilanz. Lesen Sie dazu unseren Blogartikel Unternehmen berichten: Erfahrungen und Tipps zur CO2-Bilanz oder melden Sie sich für unseren kommenden WebImpuls zu diesem Thema an:

Denken Sie daran: Ihre erste Bilanz muss nicht perfekt und vollumfassend sein. Führen Sie eine Wesentlichkeitsanalyse durch, um herauszufinden an welchen Stellen und Prozessen in Ihrem Unternehmen wesentliche und relevante Emissionen zu erwarten sind. Konzentrieren Sie sich zuerst auf die Scopes 1 und 2 sowie Scope 3 Emissionen zu deren Daten Sie einfachen Zugang haben.

Sobald Sie Ihre erste Treibhausgasbilanz erstellt und einen Überblick über Ihre größten Emissionsquellen gewonnen haben, sollten Sie sich damit befassen diese Emissionen zu reduzieren, indem Sie geeignete Maßnahmen umsetzen. Unsere Klimaschutztoolbox verschafft Ihnen eine Übersicht über mögliche Maßnahmen für verschiedenste Emissionskategorien.

Autorin

Annika Schwochow

BVMW | Förderprojekte | Projektmanagerin KliMaWirtschaft